各相关单位:

税务管理师是以国家现行税收法律法规为依据,以货币计量为基本形式,运用会计学的基本理论和核算方法,连续、系统、全面地对纳税人应纳税款的形成,计算和缴纳;即税务活动所引起的资金运动进行核算和监督,以及税务统筹管理、税务检查、纳税筹划等一系列与税务相关的税务工作,以保障国家利益和纳税人合法权益的一种企业税务管理专职岗位和专业会计人才。

中国税务管理师承担着中国企业税务管理的重要职能,加强中国税务管理师培训是保证税务管理理论知识与实务操作专业技能运用于中国税务管理、提高纳税人依法纳税质量的重要举措,是强化纳税人依法纳税、维护自身合法权益、规避涉税风险、提高企业税务管理水平。

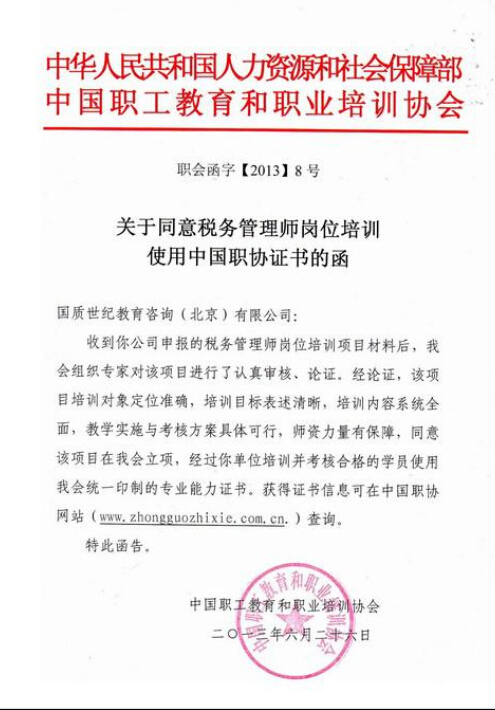

根据中共中央、国务院《关于进一步加强人才工作的决定》中提出的“企业经营管理人才重在社会和出资人认可”、“专业技术人才的评价重在社会和业内认可”和《中共中央、国务院关于深化教育改革推进素质教育的决定》关于“在全社会实行学业证书和职业资格证书并重的制度”、《国务院关于大力推进职业教育改革与发展的决定》要“完善学历证书、培训证书和职业资格证书制度”的意见,按照《职业教育法》“实施职业教育应当根据实际需要,同国家制定的职业分类和职业等级标准相适应,实行学历文凭、培训证书和职业资格证书制度”等法规规定,中国职工教育和职业培训协会(以下简称中国职协)与国质世纪教育咨询北京有限公司决定从2013年7月起合作开展税务管理师培训工作。详细通知如下:

一、【培训课程】

【1】税务会计 【2】税收法规汇编

【3】税收案例汇编 【4】纳税风险与筹划

【5】《国际税收》

拟邀师资:拟请国务院法制办、财政部、国家税务总局、中央财经大学税务学院和北京国家会计学院等相关部门领导和著名实战税务专家出席授课。

国际标准教学:理论加实战,全程税务顾问服务、案例教学、师生互动、分组指导、课后专家定向辅导,可为企业提供税务咨询服务。

内容系统实用:内容覆盖全部最新国家税收政策,为企业量身订制,可操作性强,即学即用。纳税答疑系统:在线专家涉税答疑系统,为企业随时解决涉税问题。

税务规划方案:可给企业制定一套合理的税务风险评估管理框架和选择合理合法的方法规避税务风险。

二【参加对象】

1、企业董事会成员、总经理、主管税务的副总经理、税务总监、财务总监、税务经理、税务主管等企业中、高级管理人员;

2、税务局、税务师事务所、会计师事务所等税务机关及税务中介专业人士;

3、高等院校财务、会计专业的教师及涉税科研人员.

三、【培训安排】

培训工作由国质教育组织实施,人社部中国职协负责教学计划的审核指导。实行全国统一组织、统一考试、统一大纲、统一命题、统一标准的考试制度。培训采用面授与自学相结合的方式。

(一)培训时间:培训班每期4天,其中0.5天安排现场咨询答疑。

(二)培训和具体的报到时间由需求方与组织方协商确定。

四、【参报条件】(达到以下条件之一即可)

1、大专及以上学历,且从事财会涉税岗位工作三年以上;

2、具有本科学历,且从事财会涉税岗位工作两年以上

3、具有会计从业资格,且从事财会涉税岗位工作三年以上;

五、【报名材料】

报名时提交身份证复印件、学历证复印件、单位工作年限证明、2寸免冠彩照4张;参加税务管理师职业培训的学员,开班时自带论文一篇,电子版论文开班前发送至CHCT010@126.COM,论文字数原则上不少于3000字

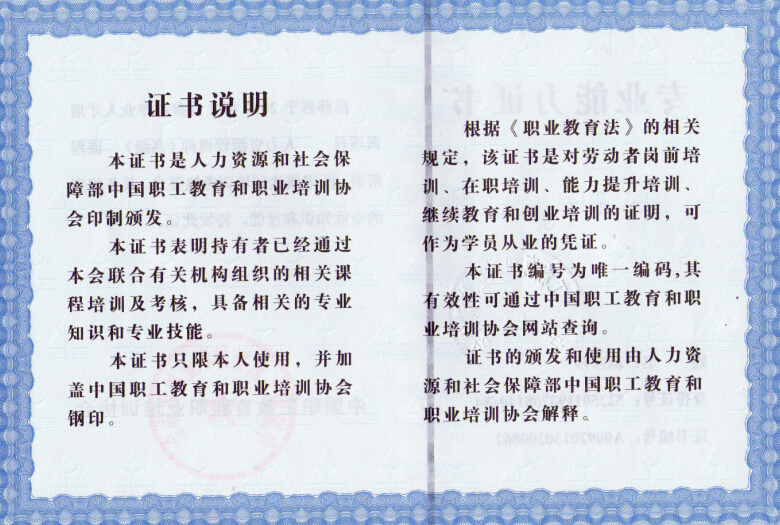

六、【能力证书】

七、【培训费用】

(一)税务管理员和纳税申报员培训费1800元;税务管理师培训费4800元。

(二)培训期间学员的交通、食宿统一安排,费用自理。

八、【联系方式】

官方网址:www.guojiarc.com

服务邮箱:chct010@126.com

客户热线:400-0910-177

服务传真:010-60293559

负责人: 王梦竹 鲍秀菊

附件1:国家职业培训税务管理师报名审核表

附件2:税务管理师论文撰写要求

税务管理师论文撰写要求

一、论文选题

论文题目考生自选。选题应围绕税务技能工作展开,同时结合考生所在单位或行业实际。

二、论文撰写要求

1.必须由考生独立完成,不得侵权、抄袭,或请他人代写。

2.论文字数,税务管理师原则上不少于3000字。

3.论文中引用部分须注明出处。

4.论文一律采用A4纸打印,一式3份。

5.考生应围绕论文主题收集相关资料,进行调查研究,从事科学实践,得出相关结论,并将研究过程和结论以文字、图表等方式组织到论文之中,形成完整的论文内容。

6.论文内容应做到主题明确,逻辑清晰,结构严谨,叙述流畅,理论联系实际。

三、论文格式要求

1.论文由标题、署名、摘要、正文、注释及参考文献组成。

2.标题即论文的名称,应当能够反映论文的内容,或是反映论题的范围,尽量做到简短、直接、贴切、精炼、醒目和新颖。

3.摘要应简明扼要,一般不超过300字。

4.注释是对论文中需要解释的词句加以说明,或是对论文中引用的词句、观点注明来源出处。注释一律采用尾注的方式(即在论文的末尾加注释)。

5.论文的末尾须列出主要参考文献的目录(见表2)。

6.注释和参考文献的标注格式为:

(1)图书:按作者、书名、出版社、出版年、版次、页码的顺序标注。

(2)期刊:按作者、篇名、期刊名称、年份(期号)、页码的顺序标注。

(3)报纸:按作者、篇名、报纸名称、年份日期、版次的顺序标注。

(4)网页:按作者、篇名、网页、年份日期的顺序标注。

商务部国际商报新闻报道 http://ibd.shangbao.net.cn/xw/216821.html

中国职工教育和职业培训协会证书样本